После резкого падения в 2022 году сектор онлайн-займов смог восстановить объемы выдачи кредитов, нарастить прибыль и пройти через масштабную консолидацию. Delo.ua разбиралось, почему рынок МФО растет, с какими проблемами он сталкивается и кто формирует его ландшафт.

Полномасштабное вторжение привело к резкому сокращению объемов микрокредитования в Украине, уменьшению количества активных участников рынка и побудило большинство финансовых компаний пересмотреть свои бизнес-модели. Однако в последующие годы сектор не только адаптировался к новым условиям, но и вернулся к устойчивому росту.

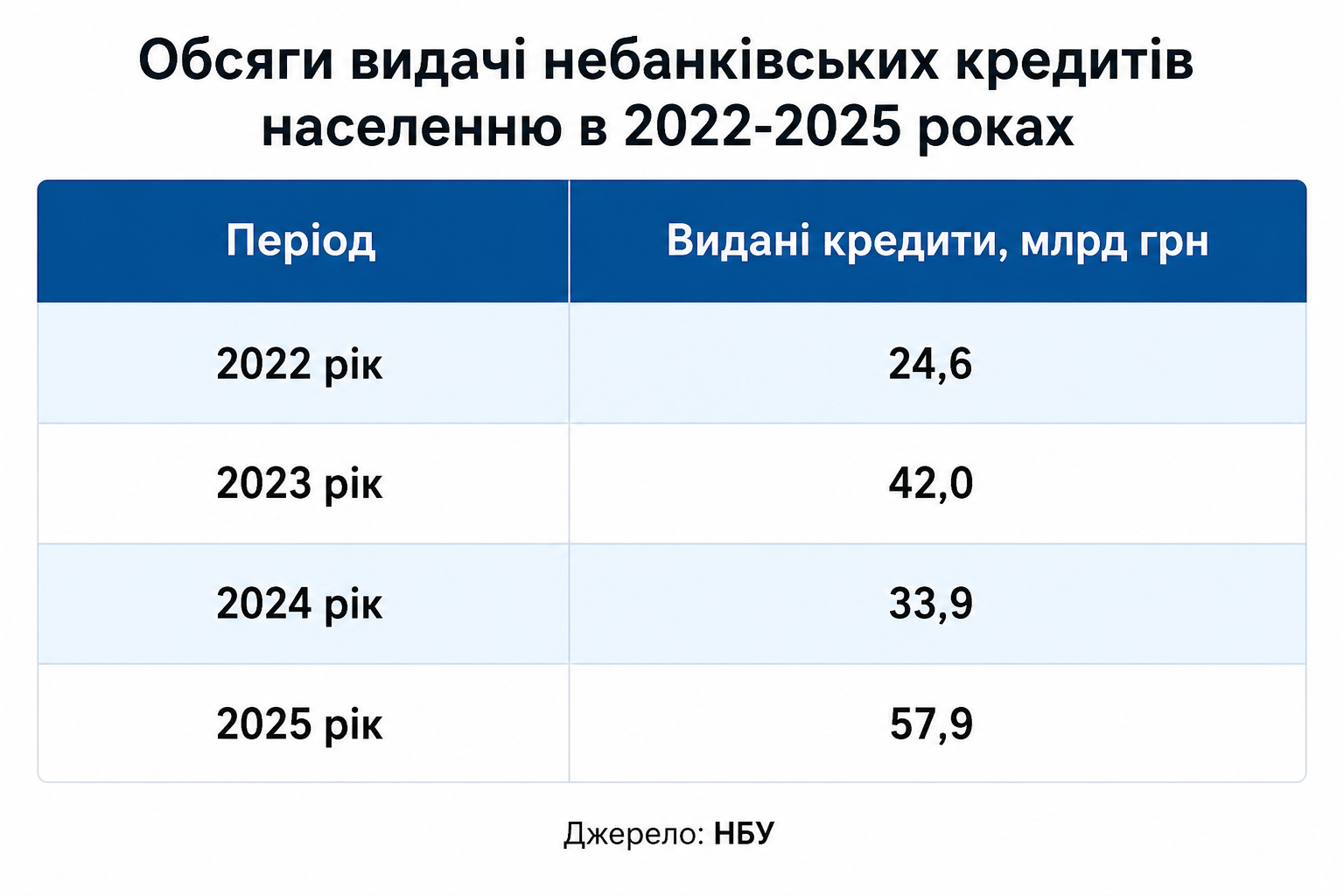

По итогам 2025 года объем небанковских кредитов, выданных физлицам, превысил показатели 2022 более чем в 2,3 раза.

Вместе с возобновлением спроса изменилась и структура самого рынка. Этот процесс сопровождался усилением регулирования Национального банка (НБУ) и повышением требований к прозрачности бизнеса.

В результате внутри сектора микрокредитования заметно усилилась концентрация: сегодня основную часть выдач ссуд, клиентской базы и финансовых результатов отрасли формируют около 50 крупнейших участников, входящих в список значимых финансовых компаний.

На фоне возобновления кредитной активности и роста конкуренции именно крупнейшие финучреждения будут определять дальнейшее развитие сегмента небанковского кредитования как сегодня, так и в ближайшие годы.

Четыре года восстановления и адаптации

С конца 2021 года количество финансовых компаний в государственном реестре финансовых учреждений сократилось более чем вдвое – с 922 до 394 по состоянию на начало 2 квартала 2026 года. Причем тренд на уменьшение количества игроков затронул и другие смежные сегменты небанковского сектора – страховщики, кредитные союзы и ломбарды, что стало отражением общего процесса очистки и консолидации рынка.

Однако сокращение количества участников не привело к уменьшению объемов бизнеса. Напротив, после резкого сокращения в 2022 году рынок онлайн-ссуд постепенно возобновился и к концу 2025 года превысил довоенные показатели.

В частности, портфель микроссуд физлиц (задолженность по кредитным договорам на конец периода) по итогам 2025 года достиг 29 млрд грн против 12,6 млрд грн в 2021 году. Таким образом, за четыре года объем действующих кредитов населения вырос более чем в два раза и достиг исторического максимума.

Объем новых кредитов, выданных за 2025 год, составил 58 млрд грн, что на 18% больше, чем за 2021 год. При этом в 2025 году квартальные выдачи ссуд достигали 13-17 млрд грн – это в разы больше, чем в течение 2022 года.

Росту способствовали как восстановление потребительского спроса, так и адаптация крупнейших участников рынка к новым условиям работы. В результате сектор завершил 2025 год не только с рекордными объемами кредитования, но и одним из лучших финансовых результатов за весь период полномасштабной войны. Чистая прибыль финансовых компаний за 2025 год превысила 13 млрд грн, тогда как в 2024 году она составила 12,5 млрд грн, в 2023 году – 8,5 млрд грн, а в 2022 году – всего лишь 1,8 млрд грн.

Консолидация и особое значение для экономики

Восстановление объемов микрокредитования сопровождается еще одной тенденцией – усилением роли крупнейших участников рынка. Несмотря на то, что в государственном реестре НБУ на начало 2026 года оставалось более 400 финансовых компаний, основная деловая активность все больше концентрируется вокруг ограниченного круга игроков.

Косвенным подтверждением тому стала публикация Нацбанком в феврале 2026 года перечня значимых финансовых компаний, которые отвечают определенным критериям по масштабу, рискам или доле рынка и поэтому подпадают под усиленные требования к надзору и регулированию.

В этот список вошли 53 финансовые компании из разных сегментов – микрокредитования, лизинга, факторинга и платежных услуг. И хотя включение в этот список не является рейтингом или оценкой качества бизнеса – это важный маркер, свидетельствующий о заметной роли этих финучреждений на рынке и предполагающий повышенное внимание регулятора к их деятельности.

Показательно и то, что среди значимых финансовых компаний оказались практически все крупнейшие участники сегмента онлайн-кредитования населения: «Укр Кредит Финанс» (CreditKasa), «Потребительский центр» (Быстро Деньги), «Авентус Украина» (CreditPlus), «ФК «Есть деньги», «Линеура Украина», Money формируют ядро сегмента небанковского розничного кредитования

Лидеры обновленного рынка

Если список важных денежных компаний указывает, кого регулятор считает важнейшими участниками рынка, то отчетность дозволяет оценить настоящие масштабы их бизнеса.

Согласно данным НБУ за первый квартал 2026 года, лидером по уровню дохода от потребительского кредитования стало ООО «Укр Кредит Финанс». Доход компании за январь-март достиг почти 1 млрд грн. Далее следуют «Потребительский центр» (722 млн грн), «Есть Деньги» (713 млн грн), «Авентус Украина» (677 млн грн) и «Гроувэй» (591 млн грн).

Если учесть, что совокупный доход финансовых компаний за первый квартал 2026 года превысил 27 млрд грн (в эту сумму входят результаты не только МФО, но и компаний, предоставляющих услуги лизинга и факторинга), то совокупная доля пяти крупнейших кредитных сервисов может достигать 15–20% сегмента потребительского кредитования.

Итак, анализ этих данных показывает, что рынок онлайн-ссуд постепенно сосредотачивается вокруг ограниченного круга игроков. В частности, только на одну компанию – CreditKasa – приходится 6-7% сегмента микрозаймов и 2,7 млн уникальных клиентов, которых она обслужила за 9 лет своей деятельности.

При этом концентрация на рынке микрокредитования сопровождается усилением конкурентноспособной борьбы. И в этой борьбе ожидаемо укрепляют свои позиции прежде всего технологически развитые и клиентоориентированные компании, отвечающие растущим регуляторным требованиям к капиталу, управлению рисками и прозрачности.

Обратная сторона роста: новые вызовы

Впрочем, если взглянуть на статистику сектора небанковского кредитования под другим углом, можно увидеть ряд заслуживающих внимания тенденций. В то же время, сами по себе эти показатели не имеют однозначной трактовки и могут быть следствием сразу нескольких экономических процессов.

Так, к концу 2025 года общая сумма задолженности населения перед небанковскими кредитными организациями по сравнению с началом 2023 года выросла в 3,4 раза (до 27,65 млрд грн). С одной стороны, это свидетельствует об активном возобновлении спроса на кредитные продукты после кризисного периода. Кроме того, отражает существенный рост роли небанковского кредитования в финансировании текущих потребностей населения и бизнеса.

Увеличение кредитного портфеля не обязательно означает ухудшение финансового положения граждан. На этот показатель также могли повлиять постепенное восстановление экономической активности, адаптация населения к условиям военного времени, рост потребительской уверенности, а также возврат спроса на финансовые услуги после периода высокой неопределенности.

По данным Opendatabot, средняя сумма одной ссуды также выросла – с 4,1 тыс. грн в 2020 году до 6,6 тыс. грн на начало 2026 года, или почти на 61%. Отчасти это объяснимо инфляционными процессами и подорожанием товаров и услуг. Под влиянием этих макрофакторов финансовые компании постепенно увеличивали доступные кредитные лимиты для клиентов, а также внедрили кредитные продукты с более длительным сроком пользования, что также повлияло на средний размер ссуды.

При этом исследования потребительского поведения свидетельствуют, что значительная часть украинцев продолжает использовать кредиты для финансирования текущих расходов. Так, согласно опросу НБУ, проведенному в 2025 году, 46% клиентов небанковских кредитных сервисов оформляли ссуды на повседневные покупки к зарплате, еще 22% — на лечение. По оценкам Ассоциации украинских банков кредитные средства для финансирования текущих потребностей используют до 75% заемщиков. Эти данные демонстрируют важную социально-экономическую роль сектора, обеспечивающего быстрый доступ к финансированию в случаях, когда собственных средств временно недостаточно.

В то же время, участники рынка отмечают, что в периоды макроэкономической нестабильности уровень просроченной задолженности может временно расти. По оценкам представителей Всеукраинской ассоциации финансовых компаний, доля просроченных кредитов в такие периоды способна достигать 30–40%, хотя официальная статистика по NPL в небанковском секторе отсутствует. Это подчеркивает важность дальнейшего развития качественной оценки кредитных рисков и ответственного кредитования.

Отдельной тенденцией явилось увеличение сроков пользования кредитными продуктами. По оценкам Opendatabot, в 2025 году около 60% кредитных договоров уже приходилось на ссуды сроком 3-12 месяцев, тогда как объем кредитов сроком от 2-х до 3-х лет вырос в 36 раз. Такая динамика может быть связана не только с изменением финансового поведения заемщиков, но и с трансформацией самого рынка. В последние годы финансовые компании активно развивают продукты с регулярным графиком погашения и более длинными сроками кредитования, что позволяет клиентам более равномерно распределять финансовую нагрузку.

От трансформации – до зрелости и новых вызовов

Опыт последних четырех лет показывает, что рынок микрокредитования оказался намного более устойчивым к тем вызовам, с которыми столкнулась украинская экономика в целом, и ее финансовая отрасль, в частности.

В последние годы сектор не только возобновил объемы бизнеса, он адаптировался к новым требованиям НБУ, изменению поведения потребителей и существенно более сложным макроэкономическим условиям. Это позволило небанковским кредитным сервисам не только выйти на довоенные объемы бизнеса, но существенно нарастить кредитный портфель и финансовую устойчивость.

И главным итогом стало не столько рост объемов кредитования, сколько изменение самой структуры рынка. Если раньше его динамика во многом определялась количеством участников, то сегодня ключевую роль играют качество управления рисками, уровень цифровизации и гибкость кредитных продуктов.

Поэтому дальнейшая трансформация, вероятно, будет связана не с появлением большого количества новых МФО, а с укреплением позиции сформированного ядра игроков рынка. И вполне логично, что следующий этап эволюции сегмента онлайн-кредитования, скорее всего, будет связан с укреплением позиции крупнейших игроков, среди которых CreditKasa, Быстро Деньги, CreditPlus, Moneyveo, MyCredit и других крупных компаний, которые смогли аккумулировать серьезный кредитный портфель и сохранить клиентскую базу.

Тем не менее, не стоит игнорировать те проблемы, с которыми может столкнуться рынок в перспективе из-за накопления потенциально проблемных долгов и роста закредитованности клиентов. К тому же увеличение объемов кредитования до 58 млрд грн на фоне планомерного сокращения количества небанковских операторов приведет к тому, что основной объем NPL будет сконцентрирован вокруг узкого круга лидеров, негативно влияя на их бизнес.

Поэтому, несмотря на то, что крупнейшие небанковские кредитные организации смогли успешно пройти через шок 2022 года, адаптироваться к новым регуляторным требованиям, сохранить темпы роста и подтвердить устойчивость, их ждет новое испытание. Это способность удержать высокое качество кредитного портфеля и сформировать базу платежеспособных заемщиков, сохранив высокий уровень сервиса, технологическое лидерство и доверие клиентов.